抖音直播卖莆田鞋还能买么 为什么我建议你不要盲目跟风买重疾险?

如果下面内容出现其他商家的联系方式请不要加更不要交易,因为内容是网络收集整理的,只有这个微信号:1064879863才是我们的哦(微信名叫货源通),请注意防骗!

前不久,一个犯有“投保拖延症“的粉丝突然问我,

现在有什么好的重疾险推荐?他想最近给一家老小全部买上保险~

一问原因:他的一个朋友孩子得了白血病,一家人卖房卖车筹钱治病……

其实很多人都是,目睹了身边亲人朋友生病住院、卖房卖车筹钱治病的惨状,

才想起要买份保险保命守财!

几乎每个向我咨询的朋友上来就要“买一份重疾险”~

原因有以下两点:

一方面现在消费者保险意识日渐觉醒,

今年上半年健康险(重疾、医疗、意外),

以接近4,000亿的保费规模首次超越车险,

成为我国保险市场的第二大险种。

重疾险作为健康险的主力,更是深受追捧。

另一方面很多消费者也在质疑:

重疾险的理赔标准十分严苛,

就是一个绝症险,有必要花钱去买个陷阱吗?

还不如少花点钱买个终身寿险,直接等挂了后把理赔款给儿女?

或者就直接买个百万医疗险不就解决所有医疗费用问题?

而且大部分人还是只知道线下保险平安、太平洋、中国人寿……

他们出的重疾险产品,保费动不动就要上万,

保障非但不全,甚至比互联网保险要贵出100%以上~

而且保险条款晦涩难懂,很多人都担心有坑,将来不能赔怎么办?

重疾险的种类很多,选不好容易掉坑,而且白白花钱!

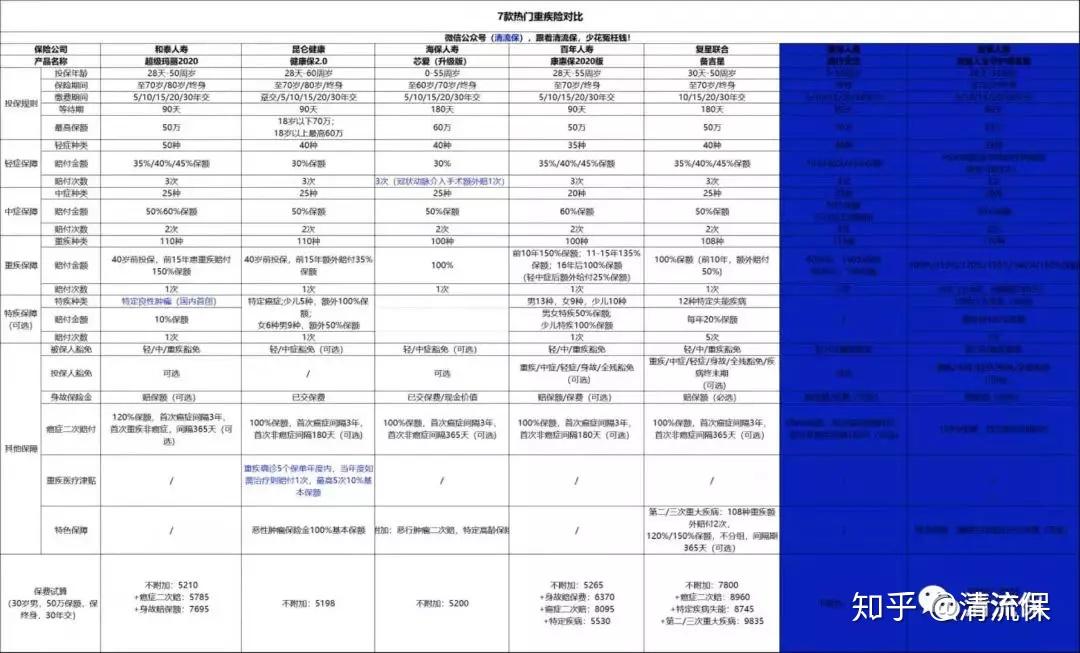

今天清流就和大家聊聊重疾险的那些事情,如何避开重疾险的坑,买到又便宜、保障又好的重疾险!~

- 重疾险是什么?

- 重疾险理赔限制太多,究竟该不该买?

- 重疾险保额多少才合适?

- 重疾险怎么定保障期限?

- 重疾险买消费型还是返还型?

- 清流总结

1

重疾险是什么?

其实人生的风险无非意外、疾病和死亡。

因此大部分的保险中介(代理人、经纪人)包括我,在设计保险方案的时候一般都推荐四种基础组合:

意外险:弥补因意外伤害带来的身故、残疾或是医药费损失,杠杆极高。寿险:弥补因经济支柱身故导致的家庭收入损失。医疗险:补偿社保之外的医疗费用,尤其是大病费用。重疾险:弥补因大病无法工作的收入损失和康复费用。

重疾险简单讲,不同于医疗险,重疾险只保障合同约定的重大疾病。

达到赔付条件(比如确诊,做了手术、病情发展到某种状态),一次性赔几十万。

最高发的癌症,是确诊就可以申请理赔!

获赔的几十万,随你怎么花,治疗、康复、还债、留给家人等等。

重疾险的价值在于,可以弥补生病期间的收入损失、康复期的费用,治疗费可以靠百万医疗险搞定!

很多人以为重疾险只保障疾病,意外导致的重疾状态也能赔,

比如意外导致瘫痪、严重Ⅲ度烧伤、聋了、哑了、瞎了、没手、没脚、深度昏迷、严重脑损伤等等,也能赔!

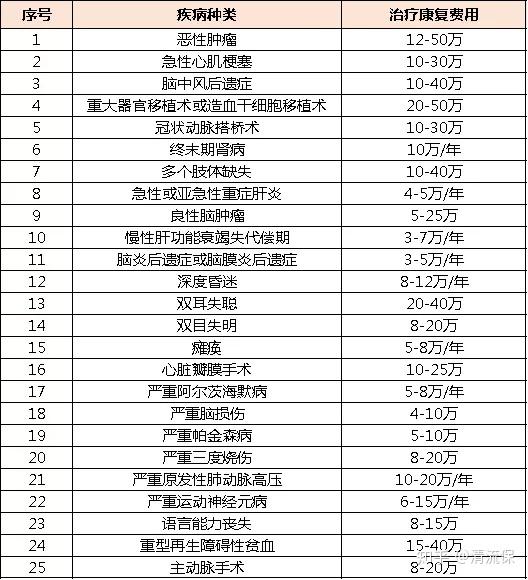

银保监会规定,重疾险必须包含25种常见重大疾病,

这25种重大疾病覆盖了90%以上的发病率,

近几年重疾险的理赔数据来看,95%以上的理赔都几种在了保监会必保的6种重大疾病:

恶性肿瘤、急性心肌梗塞、脑中风后遗症、重大器官移植术或造血干细胞移植术和冠状动脉搭桥术。

所以重疾险不是保障病种越多越好,不必过度追求重疾险是保50种,还是100种,毕竟后面增加的疾病种类,发病率也很低,保障的意义也就不大。

2

重疾险理赔条件限制多究竟该不该买?

重疾险理赔条件限制多,买了也不赔付……

重疾险的理赔标准如此严苛,这不就等于是买了个绝症险吗?有必要花钱去买个陷阱吗?还不如少花点钱买个终身寿险,直接等挂了后把理赔款给儿女?或者就直接买个百万医疗险不就解决所有医疗费用问题了吗?

这类问题应该是最近清流在投保咨询中被问的最多的了》当然也是本文的重点~

你所想到的所有疑点,我都帮你提出来了,但是告诉你,即便是这样的重疾险,依然值得买!

医疗险大多不限制病种,寿险是人死了或者全残了就赔,意外险是遭受意外伤害事故就赔。这几种保险的赔付条件都相对容易判断。

但重疾险的理赔条件是限制最多的。

重疾险合同条款里对约定的近100种疾病全都做了详细限制,必须要达到条款里对该疾病描述的条件才可以理赔,否则是一分钱也不赔的。

这里边举几个栗子吧~

1、重大器官移植术

重大器官移植属于比较好理解的重疾赔付标准,比如肾功能衰竭,唯一治愈方式就是换肾。

但是坑在器官的供大于求,每年有上百万人在等待合适的器官,但是只有1%的人最终移植成功。

而重疾中这一项的理赔条件不是确诊即赔,而是必须要做了手术才给赔付。

按照目前的医疗费用水平看,没有近100万是无法顺利度过器官移植术的整个过程。

2、重疾险约定的“终末期肾病”

按照条款的定义,肾病必须进行了90天以上的透析治疗,或者换肾,才算是达到“终末期肾病”的理赔条件。

而很多慢性肾病的需要长期治疗的患者,尽管已经是普遍意义的大病了,

但由于并未达到重疾的“终末期肾病”条件,重疾险一分钱也赔不了。

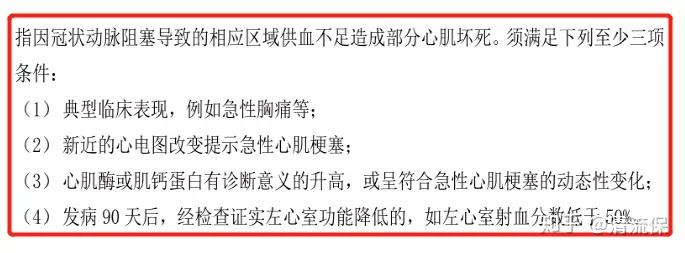

3、急性心肌梗塞

重疾险条款里面关于急性心肌梗塞: 四项条件要至少满足三项,重疾才能理赔,是什么意思呢?

前三项可以理解为突发心脏病,满足前三项后,这种情况抢救不及时很容易在24小时内身故。

如果要满足第四项:发病90天后,经检查证实左心室功能降低,90天后也就是治疗的比较及时,那么也很难达到重疾的理赔标准。

总之,抢救的及时还是不及时,都很难达到重疾理赔标准。

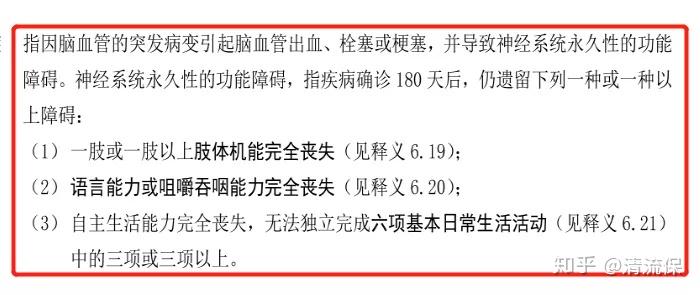

4、脑中风后遗症

脑中风属于比较突发的疾病,也可以理解为脑溢血,死亡率极高,抢救不及时会非常危险。

而重疾险中的脑中风后遗症的理赔标准是确诊180天后,造成的后遗症,也就是说首选你要先度过鬼门关,然后你要活过180天……

最后,你要一个肢体完全丧失机能,或者语言能力咀嚼吞咽能力完全丧失,或者生活无法自理。

这个重疾理赔标准跟急性心肌梗塞类同,属于走得快了不赔、治疗效果好了也不赔。

你只能卡着点,踩着中间线才能拿到理赔款。

以上这些观点,很多卖保险的中介不会消费者说的,原因是说了就没有客户了~

100种重疾种类,可以会有100个坑,

但即使理赔的几率再低,只要保费杠杆和获得的保障合理,就值得买。

买保险就是风险对赌,保险公司在赌,被保险人也在赌!

重疾险的意义就是以小钱换大钱,小钱换来小概率保障,发生后拿到一大笔理赔款,这才是真正意义的保险产品。

如果赔付标准再宽松点,那一定不是现在的价格了。如果你买了全方位的保障,一定要付出更多的保费。

比如一款保额100万的终身医疗险,什么病都可以报销,如果有这种产品,那么保费会无限趋近于100万,这样的保险完全没有坑。

但它根本就不能算是保险了,已经失去了保险的意义。

保险里的坑,一切都可以是“积极正面的坑”,只要费率足够低,它就是好产品。

而且保险公司其实是弱势群体,关键时候我们可以走其他程序理赔~

最后再强调一次,终身重疾险有必要买,必须买!

3

重疾险保额多少才合适?

重疾险保额从几万到几十万的都有,

那选多少保额比较合适呢?

原则就是保额起码要覆盖大部分治疗费用,才能起到转移风险的目的。

当前的重大疾病治疗费用少的几万,多的上百万都有,考虑到医保能够覆盖部分费用,因此重疾险保额建议在30万以上。

重疾险保障的不单单是治疗费用,还有更重要的术后护理费、误工损失费和生活费用等等。因此,保额尽量要买够,最好能在50万左右。当然,保额越高,保费就越贵,具体选多少保额,还要结合自己目前的经济情况来考虑。毕竟买保险买的是保障,而不是压力,还是要确保保费支出不会降低当下的生活品质。

那保险的费用支出多少才不会有压力呢?很多人认为保费支出占家庭总收入的10%左右,清流认为10%压力就很大了,应该在5%左右为好。比如家庭年收入20万,每年总保费2万就足够了~

4

重疾险怎么定保障期限?

重疾险有分短期的和长期的。清流不建议购买短期的重疾险,看似很便宜,但其费用可是随着年龄的增长而增长的。最重要的是产品有停售的风险,停售就不能续保了,到时候身体有些小毛病,也很难买到其他的保障了。长期的重疾险就没有停售的风险,每年交的保费相同,从长远来看,要比短期的划算。

那保障期限选定期的还是终身?

清流建议在经济条件允许的情况下,最好买终身。年老最是需要保障的时候,很多大病都是老人高发,如阿尔茨海默病。当然,很多刚工作的年轻人,经济基础还比较薄弱,买终身重疾险会面临比较大的缴费压力,

买保险无需一步到位,动态复查调整配置。可以先买一份保至60岁,70岁的重疾险,等到经济基础比较好的时候再补充终身重疾险;重疾险是给付型保险,买多少份赔多少份,并不冲突。

5

重疾险买消费型还是返还型?

重疾险一般分两类:

1)没有生病理赔过,死了也没钱返还的,叫消费型重疾险。优点就是纯保障疾病,保费便宜!

2)没有生病理赔过,死了可以返还一笔钱的(保额/保费/现金价值),叫储蓄型重疾险或返还型重疾险。

不想没生病白花钱买保险的,可以买这种,但是价格贵!

买重疾险,需要长期缴费,每年保险公司都会从你的银行卡扣保费,一般持续10年、20年或30年;可以保障到终身,或某个年龄(如70岁)。

清流只建议买消费型保险~

道理其实很简单,羊毛出在羊身上,返还型保险能够返还,很大程度上都来自于我们早就多交的保费;为了在很多年后拿回一笔钱,严重加大现在的交费压力,很不值得。返还型保险的本质是保险公司拿消费者的保费去理财,然后理财收益返还给被保险人,与其这样,为什么要通过买保险去理财呢?

但有些人就是喜欢返还型保险,不是返还的就不买,若是交费无压力,自己喜欢,考虑清楚就好。

6

清流总结

最后清流再简单总结一下吧~

买保险就是风险对赌,保险公司在赌,被保险人也在赌!

买保险是一个动态复查,按需配置的过程,没必要一次性全部到位~

预算不足的朋友:最重要的还是要把保额做高,其次再考虑保障年限,选消费型的单次赔付重疾险,病种数量不必过分看重,主看保不保障高发病种;

预算充足的朋友:在保额充足的情况下优选保至终身的,优选消费型重疾险,多次赔付可以按需求来考虑。

保险里的坑,一切都可以是“积极正面的坑”,

只要费率足够低,它就是好产品。

众筹博的是眼泪,保险赢的是尊严!

最后再强调一次,终身重疾险有必要买,必须买!

清流是谁?

清流财记,公众号(qingliucaiji)财经小博主,

希望最通俗的语言写纯零小白都能看懂的理财内容。

如果你在实际实操的过程中遇到问题,也欢迎随时找我交流。

致力于为爱理财的你带你在理财路上少走弯路,早日过上想过的生活!

如果能够对你有所帮助的话,求点赞,收藏,关注三连击哈~~如果没有,就当我没说~~哈哈哈哈~~~

在网上随便找的莆田鞋微商很可能是骗子而且不是一手厂家货源,比如微信支付不发货,货不对版不支持退换等常有发生,现在寻找一家可靠莆田鞋厂家货源是一件非常困难的事情,为了解决这个问题我们建立一个叫”货源通“的平台,专门收录一些可靠真实的厂家联系方式厂家微信号免费分享给大家参考,这些厂家是经过我们站审核和缴纳一定广告费用,而且有买家购买过我们才推荐分享出来,还有每周会给每一位商家做评价,如果发现不诚信问题我们会第一时间公布给大家并且马上下架该商家的信息。货源通已经运营几年从没有发生过商家骗子事件,大部分商家已经和货源通合作几年之久,所以从货源通推荐的商家是可靠的。

如果您需要找质量好且价格低的莆田鞋厂家货源建议您加微信号:1064879863 (长按复制) 她会给你推荐可靠并且有实力的厂家微信号。(加微信后请说要什么产品)

目前我们收集有100多家可靠厂家微信号,覆盖各种奢侈品如:大牌包包、大牌奢侈品鞋子、大牌奢侈男女服装|潮牌|潮服、大牌手表、莆田鞋|潮鞋|运动鞋|休闲鞋|篮球鞋|跑步鞋、奢侈品饰品等等!均是厂家直销哦!

小贴士:为什么一直很多人在购买莆田鞋?购买莆田鞋真正的原因是什么?需要了解这个问题请看我往期发布的文章,点击这里》》》》

如果上面内容出现其他商家的联系方式请不要加更不要交易,因为内容是网络收集整理的,只有这个微信号:1064879863 和下面二维码才是我们的哦(微信名叫货源通),请注意防骗!

下面是其中一家莆田鞋厂家的仓库图片:

下面是其中一家厂家生产细节图片:

下面是其中一家厂家网红实拍上脚图片

如果您需要找质量好且价格低的莆田鞋厂家货源建议您加微信号:1064879863 (长按复制) 她会给你推荐可靠并且有实力的厂家微信号。(加微信后请说要什么产品)